Lễ khởi công, khánh thành 250 dự án, công trình đồng loạt diễn ra trên cả nước – Ảnh: HỒNG QUANG

Nhìn chung, sóng đầu tư công đang trở thành một điểm nhấn mới trên thị trường chứng khoán.

Dù mang lại nhiều cơ hội, nhóm cổ phiếu này vẫn tiềm ẩn rủi ro đặc thù, đòi hỏi nhà đầu tư vừa nắm bắt được động lực vĩ mô, vừa tỉnh táo trong quản trị rủi ro khi tham gia.

Cổ phiếu đầu tư công nổi sóng cùng sự kiện 49 tỉ USD

Chứng khoán Việt Nam tiếp tục sôi động khi VN-Index tăng hơn 17 điểm, vượt xa mốc 1.650 điểm phiên 19-8.

Đà tăng của chỉ số được dẫn dắt bởi sự trở lại mạnh mẽ của nhóm ngân hàng, song điểm nhấn lại thuộc về nhóm cổ phiếu xây dựng và hạ tầng. CII và LCG cùng tăng kịch trần, trong khi C4G, BCC, HHV đồng loạt tăng trên 3%.

Những tín hiệu hứng khởi này không phải ngẫu nhiên. Ngay từ phiên đầu tuần, thị trường đã rộ lên thông tin về lễ khởi công và khánh thành 250 công trình hạ tầng trên cả nước, với tổng giá trị đầu tư lên tới 49 tỉ USD.

Sự kiện quy mô lớn diễn ra vào sáng 19-8 được coi là cú hích cho chủ đề đầu tư công, vốn đã được nhắc đến nhiều trong năm 2025 nhưng chỉ thực sự “nổi sóng” mạnh từ cuối tháng 7,

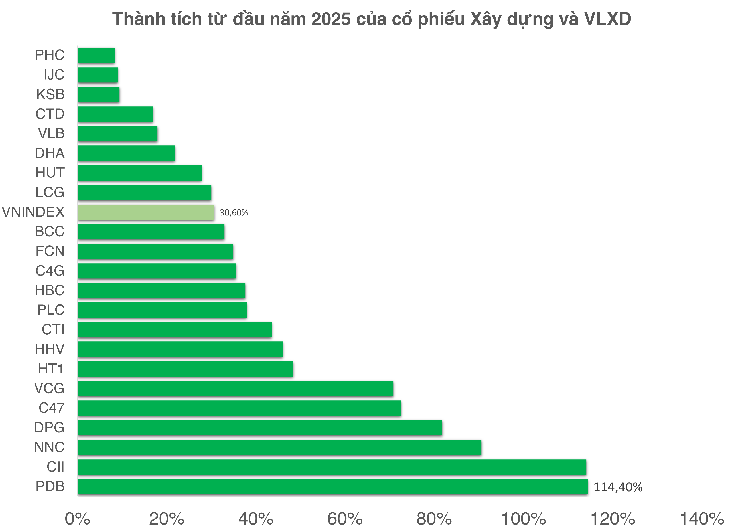

Theo thống kê, thành tích của nhóm xây dựng và vật liệu xây dựng đang có sự cải thiện nhanh chóng, với nhiều mã tăng gấp 2 lần so với đầu năm như CII, PDB.

Và không ít mã khác cũng vượt trội so với VN-Index như NNC (+91,7%), DPG (+81,8%), C47 (+72,5%), HT1 (+48,7%), HHV (+46,9%), CTI (+43,5%), PLC (+39,2%).

Kết quả kinh doanh nhóm xây dựng chưa bùng nổ

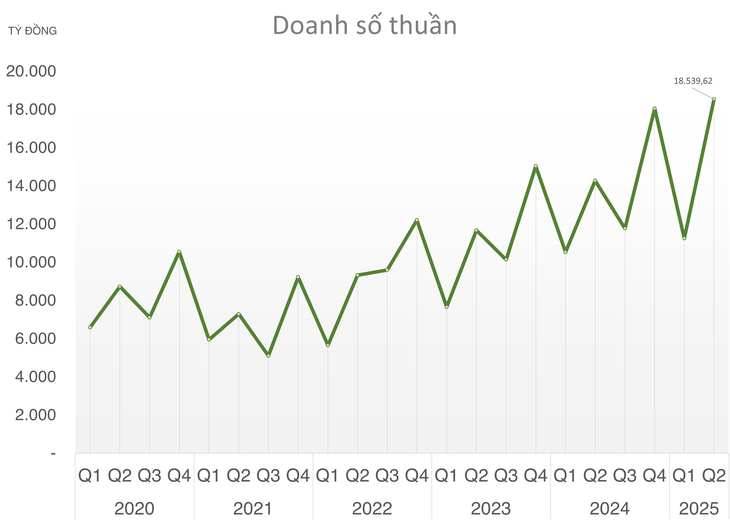

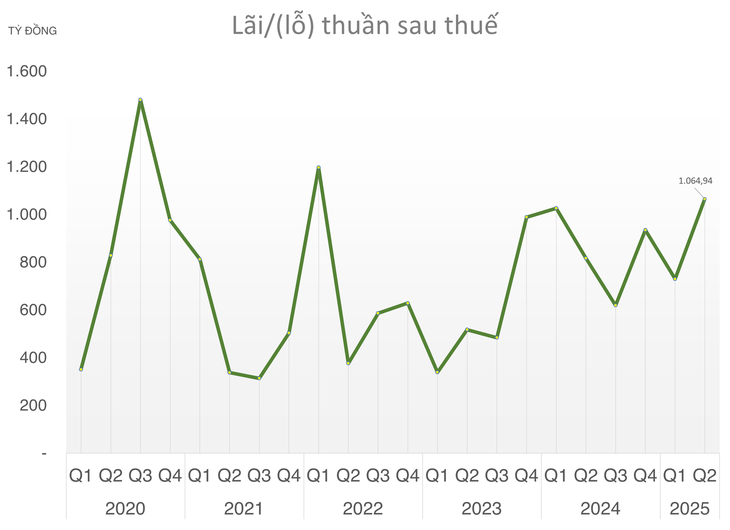

Dưới góc nhìn cơ bản, kết quả kinh doanh nửa đầu năm 2025 của nhiều doanh nghiệp xây dựng và hạ tầng cho thấy sự cải thiện đáng kể về doanh thu nhưng lợi nhuận lại kém đột phá.

Theo thống kê từ 8 doanh nghiệp xây dựng tiêu biểu (gồm C4G, CTD, DPG, FCN, HHV, LCG VCG, LGC), tổng doanh thu thuần nửa đầu năm 2025 đạt gần 30.000 tỉ đồng, tăng 20% so với cùng kỳ 2024.

Lợi nhuận sau thuế nửa đầu năm đạt gần 1.800 tỉ đồng, xấp xỉ cùng kỳ năm ngoái.

Lãi lớn nhất là VCG (508 tỉ đồng) nhưng mới hoàn thành 43% kế hoạch, kế đến là LGC (414 tỉ đồng) hoàn thành hơn 50% kế hoạch. Và xếp sau là HHV (324 tỉ đồng) hoàn thành 58,3% kế hoạch.

Định giá, động lực và rủi ro

Xét về định giá, một số doanh nghiệp lớn trong ngành như VCG, DPG hay CII đã tiệm cận mức P/B khoảng 2 lần, tương đương mặt bằng chung của thị trường.

Tuy vậy, phần đông cổ phiếu còn lại của nhóm này đang có định giá thấp hơn, cho thấy sự phân hóa cục bộ. Một số mã như LCG hay DHA thực tế chỉ đang “tăng đuổi” theo VN-Index.

Nhóm cổ phiếu đầu tư công vẫn cần thêm dư địa để bứt phá, trong bối cảnh Chính phủ quyết tâm đạt mục tiêu tăng trưởng GDP 8,3% trong năm 2025.

Song song, thanh khoản hệ thống ngân hàng đã ghi nhận những chuyển dịch rõ nét khi dòng vốn được điều tiết mạnh hơn vào các dự án hạ tầng. Ông Nguyễn Thế Minh, giám đốc phân tích khối khách hàng cá nhân Chứng khoán Yuanta Việt Nam, cho biết hệ thống ngân hàng đã xuất hiện những phiên căng thẳng thanh khoản giai đoạn tháng 7-8, dù Ngân hàng Nhà nước vẫn bơm tiền đều đặn.

Theo ông Minh, ngoài nguyên nhân thị trường chứng khoán hút tiền, tình trạng này còn đến từ việc Kho bạc Nhà nước điều động tiền gửi tại Big4 để rót vào các dự án hạ tầng – hiện tượng có thể tái diễn trong những tháng cuối năm khi tiến độ giải ngân đầu tư công được đẩy mạnh hơn.

Ông Minh cũng lưu ý dù nhóm đầu tư công chưa quá nóng, nhưng thị trường chung đang trong trạng thái hưng phấn kéo dài sau 4 tháng tăng liên tiếp và chưa có nhịp điều chỉnh rõ rệt. Khi thị trường chung điều chỉnh, hầu hết cổ phiếu, bao gồm cả nhóm đầu tư công, đều khó tránh tác động.

Bên cạnh đó, giới phân tích cảnh báo nhà đầu tư cần lưu ý một số rủi ro đặc thù. Đầu tiên là biên lợi nhuận thấp – đặc thù ngành xây dựng vốn chịu cạnh tranh gay gắt, phụ thuộc giá nguyên vật liệu và tiến độ giải ngân.

Thứ hai, nhiều doanh nghiệp có thể gặp tình trạng ghi nhận doanh thu nhưng chậm thu tiền do khối lượng nghiệm thu, thanh toán kéo dài, dẫn tới áp lực dòng tiền. Ngoài ra, tiến độ giải phóng mặt bằng tại các dự án hạ tầng lớn còn phụ thuộc vào nhiều bên, dễ phát sinh vướng mắc và trì hoãn.

Ở góc độ đầu tư, các chuyên gia khuyến nghị không nên mua đuổi cổ phiếu đã tăng nóng. Tiềm năng của nhóm này phần lớn vẫn dựa vào kỳ vọng chính sách, trong khi việc hiện thực hóa lợi nhuận đòi hỏi thời gian dài và còn phụ thuộc nhiều yếu tố.