Nhiều tiểu thương phải thay đổi để tuân thủ chính sách thuế từ 1-6 tới – Ảnh: QUANG ĐỊNH

Chỉ còn ít ngày trước thời điểm 1-6-2025 – mốc bắt buộc áp dụng hóa đơn điện tử khởi tạo từ máy tính tiền, nhưng nhiều hộ kinh doanh vẫn chưa thực sự sẵn sàng.

Lúng túng với máy tính tiền

Chị H., đại diện một hộ kinh doanh bán lẻ trong ngành thực phẩm, chia sẻ cửa hàng đang có nhiều hàng tồn kho nhập từ trước, không có hóa đơn đầu vào. Nếu giờ sử dụng máy tính tiền theo quy định áp dụng từ ngày 1-6, để phát hành hóa đơn bán ra thì những sản phẩm đó sẽ được xử lý thế nào?

Ông Nguyễn Ngọc Tịnh – phó chủ tịch Hội Tư vấn và đại lý thuế TP.HCM, phó giám đốc Công ty TNHH kiểm toán DFK Việt Nam – cho biết đây là tình trạng lúng túng phổ biến đang diễn ra. Một số chi cục thuế hiện cho phép hộ kinh doanh lập bảng kê đầu vào để ghi nhận phần hàng tồn kho không có hóa đơn, nhưng thực chất, quy định pháp lý hiện hành không có căn cứ rõ ràng cho việc này.

“Khi dữ liệu bán ra (doanh thu) tăng mà không có chứng từ đầu vào hợp lệ, hệ thống sẽ cảnh báo và cơ quan thuế rất dễ mời lên làm việc. Rủi ro nằm ở việc không chứng minh được nguồn gốc hàng hóa đã bán, dù đó là hàng tồn kho từ nhiều năm trước”, ông Tịnh nói.

Áp lực không chỉ đến từ phía “ngọn” là doanh thu, mà còn nằm ở phần “gốc” là hóa đơn đầu vào. Dưới mô hình thuế khoán trước đây, hộ kinh doanh không bắt buộc phải có hệ thống kế toán phức tạp, mặc dù vẫn phải lưu trữ chứng từ chứng minh nguồn gốc hàng hóa (điều này thường bị bỏ qua).

Với quy định mới, doanh thu bán ra được ghi nhận chi tiết và đầy đủ trên hệ thống máy tính tiền kết nối dữ liệu với cơ quan thuế. Thách thức lớn nảy sinh khi nguồn hàng hóa đầu vào lại không có hóa đơn, chứng từ hợp lệ…

Vị này cảnh báo rằng nếu doanh thu bán ra cao mà không chứng minh được nguồn gốc đầu vào tương ứng bằng hóa đơn, hộ kinh doanh có thể bị nghi ngờ và cơ quan thuế mời lên giải trình về hệ số K (hệ số K = tổng giá trị hàng hóa bán ra/tổng giá trị hàng tồn kho + tổng giá trị hàng hóa mua vào).

Ngoài ra, nhiều hộ mua hàng tồn kho từ trước hoặc mua từ thương lái, cá nhân kinh doanh không cung cấp hóa đơn. Khi xuất hóa đơn bán hàng, nếu không chứng minh được nguồn gốc đầu vào, họ có thể bị cơ quan thuế mời lên làm việc thường xuyên.

Một tình huống khác cũng gây tranh cãi là một hộ kinh doanh đá quý khi thu mua trực tiếp từ người dân khai thác trong rừng, trong núi cũng lo lắng về việc chứng minh nguồn gốc đầu vào.

Theo ông Tịnh, trường hợp này khó chứng minh, vì không phải ai cũng được phép lập bảng kê. Theo quy định, chỉ được lập bảng kê khi mua trực tiếp từ cá nhân là người sản xuất như nông dân, ngư dân, diêm dân, tức là những người trực tiếp trồng trọt, đánh bắt, khai thác.

Ngược lại, nếu mua từ thương lái, trung gian thì họ bắt buộc phải có đăng ký kinh doanh, mã số thuế và phải cung cấp hóa đơn đầy đủ. Nếu không, hộ kinh doanh khi bán ra sẽ không được công nhận đầu vào hợp lệ, hóa đơn xuất ra không đảm bảo tính pháp lý.

Ông Tịnh dẫn một vụ việc gần đây ở Đà Nẵng, một hộ kinh doanh bán hàng cho hộ kinh doanh khác bị phạt tới 100 triệu đồng vì xuất hóa đơn không ghi đầy đủ thông tin, không có mã số thuế bên mua. Đây là bài học đắt giá cho nhiều hộ kinh doanh hiện vẫn nghĩ có thể “linh hoạt”.

Ngoài ra, có tình trạng một số cơ sở kinh doanh bán lẻ lấy mã số thuế ngẫu nhiên trên mạng để “xả hàng tồn” vào hệ thống khi bắt đầu áp dụng máy tính tiền. Nhưng khi cơ quan thuế rà soát, nếu phát hiện doanh thu tăng đột biến không tương xứng với đầu vào, cơ sở kinh doanh này sẽ bị nghi ngờ có hành vi “làm đẹp sổ sách” và bị thanh tra.

Chật vật lo chi phí chuyển đổi

Theo nghị định 70 sửa đổi, bổ sung nghị định 123, tất cả các hộ kinh doanh, cá nhân kinh doanh thuộc diện điều tiết của nghị định này có doanh thu từ 1 tỉ đồng trở lên bắt buộc phải sử dụng hóa đơn điện tử có mã của cơ quan thuế, được khởi tạo từ máy tính tiền từ ngày 1-6-2025.

Đây là bước đi quyết liệt trong lộ trình thay thế dần phương pháp thuế khoán truyền thống vốn được áp dụng rộng rãi trong nhiều năm qua.

Tuy nhiên đằng sau cơ hội tối ưu chi phí và quản lý hiệu quả hơn, quá trình chuyển đổi này cũng đặt ra nhiều thách thức đáng kể cho các hộ kinh doanh, cá nhân kinh doanh.

Ông Đỗ Tuấn Anh, phó tổng giám đốc KiotViet (phần mềm quản lý bán hàng), nhận định chủ trương này là đúng đắn để nâng cao minh bạch hoạt động kinh doanh. Nhưng nếu không có hỗ trợ kịp thời, hàng triệu hộ kinh doanh sẽ gặp khó trong việc tuân thủ, thậm chí e ngại áp dụng.

Thực tế, việc triển khai máy tính tiền không đơn thuần là cài phần mềm. Hộ kinh doanh phải đầu tư thiết bị tương thích, phần mềm quản lý bán hàng, chữ ký số và đảm bảo quy trình vận hành từ xuất hóa đơn, ký số đến truyền dữ liệu diễn ra đồng bộ và đúng thời gian.

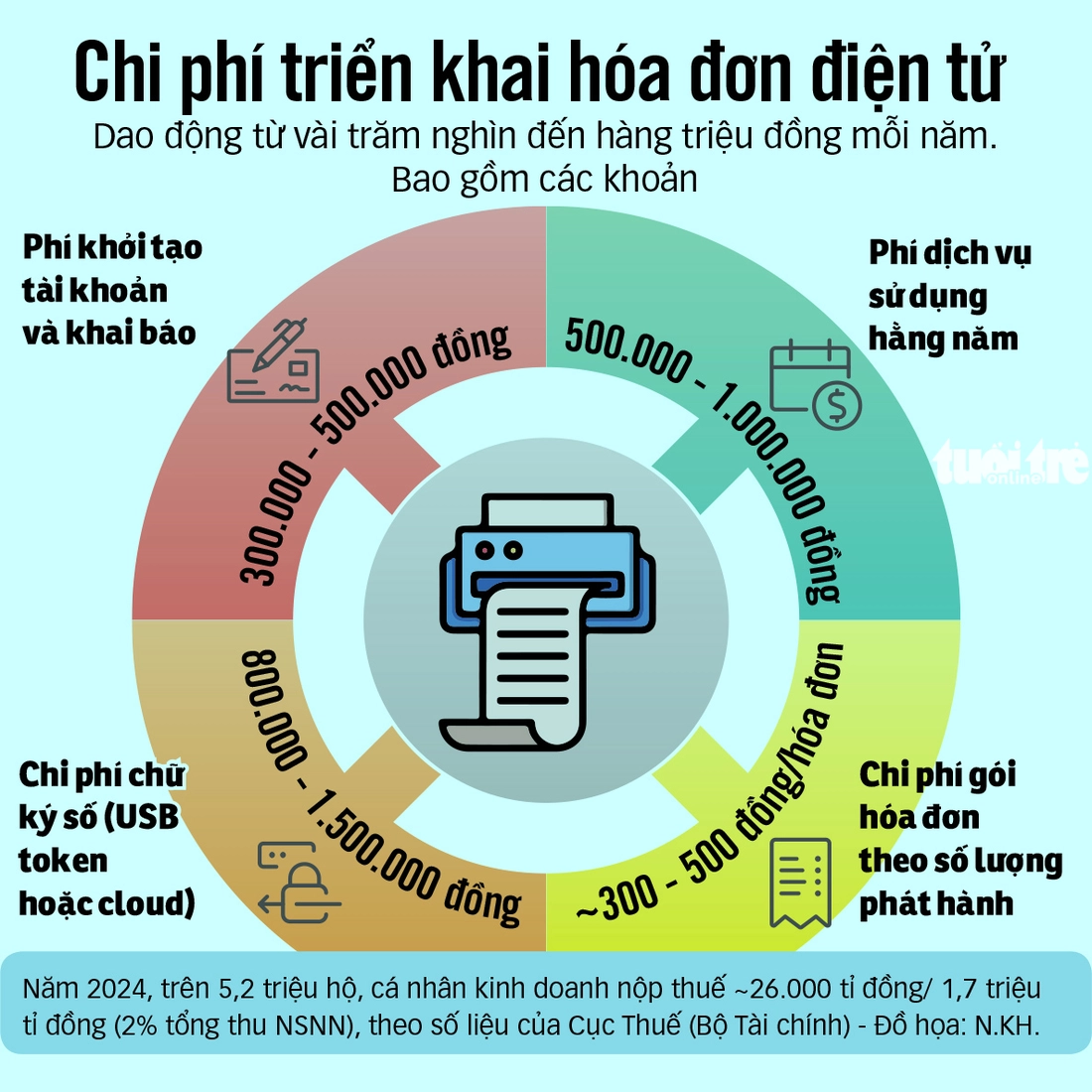

Vì vậy, chi phí tuân thủ là trở ngại đầu tiên. Tùy quy mô, hộ kinh doanh có thể phải chi từ vài triệu đến hàng chục triệu đồng mỗi năm để đáp ứng đầy đủ yêu cầu về hóa đơn, chữ ký số, phần mềm quản lý.

Ngoài thiết bị và phần mềm, nhiều hộ có thể cần thuê thêm nhân sự hoặc sử dụng dịch vụ kế toán, đại lý thuế để đáp ứng yêu cầu kê khai hằng tháng hoặc quý, thay vì nộp thuế khoán theo năm như trước.

“Chi phí triển khai hóa đơn điện tử thường dao động từ vài trăm nghìn đến hàng triệu đồng mỗi năm. Nếu quy ra trung bình, mỗi hộ kinh doanh có thể phải chi từ 1,5 triệu đồng đến hàng chục triệu đồng/năm để đảm bảo tuân thủ đầy đủ”, ông Tuấn Anh nói.

Ông Nguyễn Ngọc Tịnh cũng đồng tình chi phí tuân thủ tăng lên là “một rào cản rất đáng kể” và có thể khiến quá trình áp dụng máy tính tiền khó thành công nếu không có giải pháp hỗ trợ phù hợp. Đối với nhiều hộ kinh doanh nhỏ với biên lợi nhuận thấp (như ví dụ về bán hàng ăn, chi phí mặt bằng cao), việc tăng thêm chi phí này thực sự là một thách thức lớn.

Bỏ thói quen để bà bán bún thành CEO

Theo ông Nguyễn Anh Đức – phó chủ tịch Hội Tin học TP.HCM, qua triển khai dịch vụ cho 5.000 – 6.000 hộ kinh doanh, rào cản lớn nhất không chỉ nằm ở khả năng thao tác trên phần mềm, mà còn ở tư duy “kệ, việc tôi tôi làm, không thích ai quản lý”.

Nhưng quy định mới là cơ hội để hộ kinh doanh nâng cấp tư duy làm chủ. Hộ kinh doanh không nên quá lo lắng, vì hệ sinh thái hỗ trợ ngày càng mạnh và “một bà bán bún có thể vươn lên thành CEO” nếu chịu học và ứng dụng công nghệ.

Dù còn nhiều vướng mắc, các chuyên gia cho rằng việc minh bạch dữ liệu sẽ không chỉ giúp Nhà nước quản lý hiệu quả hơn, mà còn tạo điều kiện để hộ kinh doanh tiếp cận vốn vay nhờ minh bạch dữ liệu bán hàng.

Vì sao thuế khoán không còn phù hợp?

Sắp tới, các hộ kinh doanh nhỏ lẻ có thể phải kết nối dữ liệu bán hàng với cơ quan thuế, xuất hóa đơn điện tử và nộp thuế trực tuyến. Thông tin này khiến nhiều tiểu thương lo lắng, nhất là những người lớn tuổi, chưa quen công nghệ.

Sợ không kham nổi máy móc, công nghệ

Bà Mai Lan (63 tuổi, quận 3, TP.HCM), bán tạp hóa trong hẻm Lê Văn Sỹ, cho biết: “Tôi nghe nói phải dùng máy móc, thao tác trên mạng để khai báo thuế mà thấy lo. Giờ còn phải học dùng phần mềm, in hóa đơn như siêu thị thì tôi chịu rồi”.

Hiện bà Lan vẫn nộp thuế theo cách truyền thống, trung bình mỗi tháng hơn 1 triệu đồng. Doanh thu không cao, lời lãi chỉ vài trăm đồng mỗi món, bà cho biết thu nhập chỉ đủ sinh hoạt hằng ngày.

Tương tự, ông Nguyễn Văn Vy, chủ tiệm mì gia đình ở quận 3, cho biết mỗi ngày bán được 150 – 200 phần mì, thu khoảng 600.000 – 700.000 đồng. “Vật giá tăng, thu nhập giảm. Giờ mà bắt đầu tư máy móc, phần mềm kết nối thuế thì không biết xoay xở sao”, ông Vy chia sẻ.

Trong khi đó, những người kinh doanh online cũng không khỏi băn khoăn. Chị Ngọc Mai (huyện Hóc Môn), bán thực phẩm qua Facebook, Zalo, cho biết: “Tôi không đăng ký hộ kinh doanh, chỉ bán cho người quen. Nhưng nếu Nhà nước kiểm soát giao dịch chuyển khoản và truy thu thuế thì không biết có bị tính như hộ kinh doanh chính thức không”.

Nhiều tiểu thương cho rằng cần phân loại rõ ràng để tránh gây áp lực cho các hộ buôn bán nhỏ lẻ, vốn đã chịu nhiều khó khăn vì chi phí tăng và sức mua giảm.

Theo các chuyên gia, quy định mới là cơ hội để hộ kinh doanh nâng cấp tư duy làm chủ – Ảnh: Q.Đ.

Bước đi cần thiết để đảm bảo công bằng kinh doanh

Luật sư Trần Minh Hùng (trưởng Văn phòng luật sư Gia Đình, Đoàn luật sư TP.HCM) nhận định nghị quyết số 68-NQ/TW ngày 20-4-2022 của Bộ Chính trị đặt ra yêu cầu xóa bỏ hoàn toàn thuế khoán đối với hộ kinh doanh cá thể chậm nhất vào năm 2026, hướng đến quản lý thuế dựa trên doanh thu thực tế. Đây là một chủ trương mang tính chiến lược, yêu cầu các cơ quan nhà nước cải cách toàn diện chính sách thuế theo hướng hiện đại, minh bạch và công bằng.

Theo ông Hùng, cách tính thuế khoán hiện nay từng phù hợp với điều kiện hộ kinh doanh nhỏ lẻ khi trình độ quản lý hạn chế, chưa có kỹ năng sổ sách kế toán, chi phí tuân thủ thấp, và hệ thống thuế chưa đủ nguồn lực kiểm soát rộng rãi. Song, mô hình này đang bộc lộ nhiều bất cập như thiếu công bằng, dễ thất thu, không thúc đẩy tính minh bạch và không còn phù hợp trong bối cảnh nền kinh tế số và xu hướng chuyển đổi sang mô hình kinh doanh bài bản.

Chuyển sang kê khai thực tế là bước đi cần thiết để nâng cao hiệu quả quản lý và đảm bảo công bằng giữa các nhóm kinh doanh. Việc bãi bỏ thuế khoán và chuyển sang cơ chế kê khai doanh thu thực tế sẽ có nhiều tác động đến các hộ kinh doanh cá thể, đặc biệt là những mô hình siêu nhỏ như quán tạp hóa trong hẻm, quán cà phê vỉa hè, người bán hàng online.

Ở góc độ tích cực, kê khai doanh thu thực tế giúp phản ánh đúng thu nhập, tăng tính công bằng trong nghĩa vụ thuế giữa các hộ và hạn chế tình trạng “đóng thuế theo cảm tính”.

Thói quen ghi chép, sử dụng hóa đơn cũng góp phần thúc đẩy minh bạch tài chính, tạo nền tảng để các hộ từng bước chuyển sang mô hình doanh nghiệp.

Ngoài ra, dữ liệu doanh thu đầy đủ sẽ giúp cơ quan quản lý hoạch định chính sách phù hợp hơn với từng ngành nghề và khu vực.

Luật sư Hùng cũng đưa ra khuyến nghị cụ thể cho các hộ kinh doanh cá thể trong giai đoạn chuẩn bị chuyển đổi.

Theo đó, các hộ cần chủ động tìm hiểu các quy định mới liên quan đến luật quản lý thuế, nghị định và thông tư hướng dẫn của Bộ Tài chính, đồng thời đăng ký và cập nhật mã số thuế, thông tin kinh doanh với cơ quan thuế.

Song song đó, việc làm quen dần với sổ sách kế toán, lưu trữ hóa đơn chứng từ, và chuẩn bị sử dụng hóa đơn điện tử là bước chuyển đổi quan trọng để thích ứng. Các hộ có thể cân nhắc thuê kế toán viên hoặc sử dụng dịch vụ tư vấn thuế bên ngoài trong giai đoạn đầu. Đồng thời, nên thường xuyên theo dõi thông tin từ Tổng cục Thuế, cục thuế địa phương để tránh vi phạm do thiếu cập nhật.

Ông Hùng cũng khuyến nghị các hộ cần chủ động đánh giá lại mô hình kinh doanh của mình, xem xét khả năng chuyển đổi lên doanh nghiệp nếu thấy phù hợp về lợi ích tài chính và pháp lý.

Vẫn khoán thuế cho hộ kinh doanh siêu nhỏ

Việc chuyển từ thuế khoán sang kê khai thực tế không đồng nghĩa rằng tất cả hộ kinh doanh đều phải “lên đời” thành doanh nghiệp. Pháp luật Việt Nam hiện hành phân loại rõ ràng hộ kinh doanh theo quy mô để điều chỉnh nghĩa vụ thuế phù hợp, đồng thời có các chính sách hỗ trợ nhằm tránh loại bỏ những nhóm yếu thế, nhất là những người không có kỹ năng số.

Cụ thể, những hộ có doanh thu dưới 100 triệu đồng/năm vẫn được áp dụng thuế khoán đơn giản, không bắt buộc sử dụng hóa đơn điện tử. Đây là chính sách ưu tiên dành cho những trường hợp người cao tuổi hoặc gặp khó khăn trong việc tiếp cận công nghệ.

Ngoài ra, Tổng cục Thuế đã triển khai ứng dụng Etax Mobile, tích hợp chức năng kê khai qua điện thoại, đồng thời hỗ trợ các mẫu sổ sách đơn giản, có thể ghi tay, không yêu cầu kỹ năng kế toán chuyên môn.

Tại các chi cục thuế cấp quận/huyện, đã có hướng dẫn về việc bố trí bộ phận hỗ trợ hộ kinh doanh trong việc khai báo, cài đặt phần mềm, tạo tài khoản hóa đơn điện tử. Việc cung cấp tài liệu và tập huấn trực tiếp, nhất là ở các xã, phường vùng sâu vùng xa, cũng được triển khai.

Hiện một số địa phương áp dụng lộ trình chuyển đổi mềm, theo đó trong 6 – 12 tháng đầu sẽ không xử phạt đối với các trường hợp hộ kinh doanh chưa kê khai đúng cách, mà tập trung vào việc hướng dẫn, bổ sung thông tin.

Tiểu thương buôn bán bên trong một chợ ở quận Phú Nhuận, TP.HCM – Ảnh: QUANG ĐỊNH

Thời gian đầu cần “cầm tay chỉ việc”

Pháp luật hiện hành đã có những quy định xử phạt rất nặng cho hành vi vi phạm về hóa đơn, chứng từ. Việc bán hàng không xuất hóa đơn, xuất sai thời điểm hoặc truyền dữ liệu chậm, sai lệch, có thể bị phạt từ 4 – 8 triệu đồng/lần.

Ông Đỗ Tuấn Anh – phó tổng giám đốc KiotViet (phần mềm quản lý bán hàng) – cho biết việc triển khai máy tính tiền không đơn thuần là cài phần mềm. Hộ kinh doanh phải đầu tư thiết bị tương thích, phần mềm quản lý bán hàng, chữ ký số, và đảm bảo quy trình vận hành từ xuất hóa đơn, ký số đến truyền dữ liệu diễn ra đồng bộ và đúng thời gian.

Hiện một số nền tảng như KiotViet đã chọn cách hỗ trợ miễn phí toàn bộ chi phí phần mềm và chữ ký số cho khách hàng hộ kinh doanh đang sử dụng nền tảng bán hàng của KiotViet. Toàn bộ quy trình từ bán hàng, xuất hóa đơn, ký số đến lưu trữ chứng từ được đồng bộ trên một nền tảng duy nhất, giúp người bán thao tác nhanh, không cần chuyển đổi qua lại nhiều hệ thống.

Với việc hỗ trợ này, một hộ kinh doanh nhỏ phát hành khoảng 5.000 hóa đơn/năm có thể tiết kiệm 3 triệu đồng chi phí hoặc một nhà hàng cỡ trung phát hành 50.000 hóa đơn/năm có thể tiết kiệm đến 17,5 triệu đồng (gồm phí phát hành hóa đơn, phí khởi tạo hệ thống và chữ ký số).

Ông Nguyễn Anh Đức, phó giám đốc Viettel TP.HCM, cho biết hệ thống đã triển khai giải pháp hóa đơn điện tử được thiết kế với giao diện thân thiện trên cả nền tảng web và máy POS, phù hợp với người dùng phổ thông.

Viettel cũng duy trì đội ngũ hỗ trợ khách hàng trên toàn quốc và cung cấp dịch vụ tư vấn gần như 24/7. Hệ thống này có khả năng tích hợp qua API với phần lớn phần mềm phổ biến trên thị trường như KiotViet, Sapo, Pos365, Ipos, Fast…, giúp việc đồng bộ dữ liệu giữa các khâu bán hàng và kế toán diễn ra trơn tru, hạn chế rủi ro sai lệch.

Theo đại diện Viettel, việc ứng dụng đồng bộ các giải pháp này không chỉ giúp hộ kinh doanh tiết kiệm thời gian và nhân lực trong khâu quản lý, mà còn hỗ trợ tự động hóa các tác vụ như phát hành hóa đơn, hạch toán nghiệp vụ và tổng hợp báo cáo tài chính, từ đó giảm thiểu sai sót trong quá trình nhập liệu thủ công.

Luật sư Trần Minh Hùng cho rằng trong giai đoạn đầu triển khai kê khai doanh thu thực tế, có thể xây dựng lộ trình chuyển tiếp rõ ràng. Theo đó, giai đoạn 2024 – 2025 nên thí điểm tại một số địa phương với hộ có đủ điều kiện; từ năm 2026 áp dụng chính thức nhưng không bắt buộc với tất cả, đặc biệt loại trừ hộ siêu nhỏ.

Cơ quan quản lý có thể phân loại hộ kinh doanh theo quy mô để áp dụng nghĩa vụ phù hợp: hộ siêu nhỏ (dưới 100 triệu đồng/năm) được miễn thuế hoặc kê khai đơn giản; hộ nhỏ và vừa (100 – 300 triệu đồng) áp dụng kê khai rút gọn; hộ lớn (trên 300 triệu đồng) phải kê khai thực tế, sử dụng hóa đơn điện tử.

Đồng thời, cần có hướng dẫn dễ hiểu, phần mềm miễn phí, tổ hỗ trợ tại địa phương và chính sách ưu đãi như miễn, giảm thuế trong 1 – 2 năm đầu; khoan dung với lỗi khai sai không cố ý.